С 1 сентября 2025 года операции по снятию наличных в банкоматах попали под обязательный контроль банков на предмет мошенничества — наравне с переводами, которые кредитные организации уже отслеживали два предыдущих года. Формально это часть антифрод-политики, которую банки обязаны выстраивать в соответствии с требованиями Центробанка: организация должна распознавать операции, совершаемые клиентом не по собственной воле, а под воздействием злоумышленников.

Механика мошенничества, ради которой вводился контроль, чаще всего строится на социальной инженерии: жертву психологически подталкивают к тому, чтобы она сама сняла деньги и передала их «курьеру», перевела на «безопасный счет» или обналичила вклад под предлогом срочной угрозы — блокировки счета, уголовного дела на родственника, отзыва лицензии у банка. Клиент в такой ситуации формально совершает операцию добровольно, поэтому обычные механизмы защиты, ориентированные на кражу пароля или карты, здесь не срабатывают. Именно поэтому регулятор сместил акцент на поведенческий анализ — банк оценивает не то, кто вводит ПИН-код, а насколько типично поведение клиента для его обычной финансовой активности.

На практике это означает, что крупная и при этом нетипичная операция — как в истории клиента, который планировал снять более 600 тысяч рублей на покупку автомобиля, — с высокой вероятностью привлечёт внимание системы мониторинга, даже если деньги действительно предназначались для законной покупки. Система не различает намерений, она реагирует на паттерн, а разбираться в мотивах клиента банку приходится уже постфактум, через звонок оператора.

Важно понимать, что решение о блокировке практически никогда не принимает конкретный сотрудник вручную — это результат автоматического скоринга по признакам, которые формирует Центробанк, а банки внедряют в свои системы мониторинга транзакций.

Какие сигналы вызывают подозрение у банка

Центробанк утвердил перечень признаков, по которым банк обязан заподозрить операцию как потенциально мошенническую. Наличие даже одного из них может стать основанием для ограничения выдачи наличных:

нетипичное поведение клиента: снятие крупной суммы, которое раньше не происходило, запрос наличных ночью или из новой геолокации, неоднократный неверный ввод ПИН-кода, использование ранее не применявшегося способа получения денег (например, первое в истории клиента снятие по QR-коду);

получение кредита или увеличение лимита по кредитной карте в течение суток до попытки снять наличные;

перевод клиентом более 200 тысяч рублей со счёта в другом банке либо досрочное закрытие вклада с переводом средств на счёт, с которого запрашивается наличность;

подозрительная активность на устройстве клиента в течение шести часов до операции — звонки, СМС или сообщения в мессенджерах, о которых банк узнаёт от операторов связи;

смена номера телефона, привязанного к личному кабинету, непосредственно перед попыткой снять деньги;

признаки вредоносного программного обеспечения на устройстве, с которого направлен запрос на выдачу средств;

пять и более отказов в выдаче средств подряд — из-за неверного ПИН-кода или суммы, превышающей остаток на счёте;

превышение нормативного времени обмена данными при подтверждении бесконтактной операции в банкомате.

Каждый из этих признаков сам по себе не означает, что клиент действует под давлением мошенников, — система реагирует на статистическое отклонение от привычного поведения. Именно поэтому крупная, но нетипичная операция человека, который обычно снимает небольшие суммы, скорее вызовет блокировку, чем аналогичная сумма у клиента, регулярно работающего с наличными в бизнесе.

Что происходит после блокировки

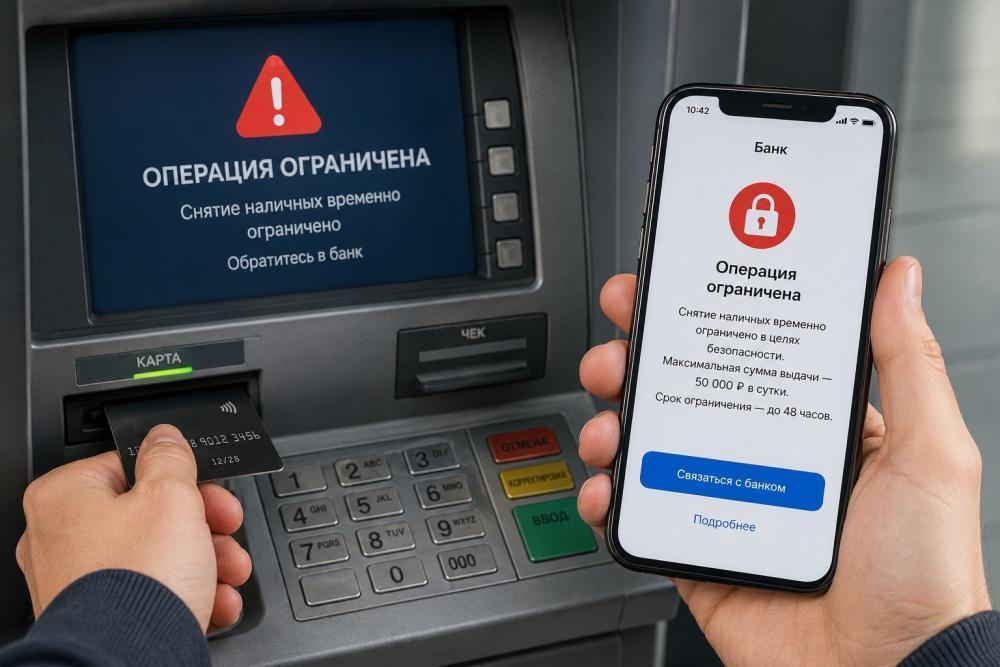

Если хотя бы один из признаков сработал, банк ограничивает выдачу наличных суммой не более 50 тысяч рублей, а само ограничение может действовать до 48 часов. Это не означает автоматическую заморозку всей карты или счёта — операции по переводам, оплате покупок и другим сервисам, как правило, продолжают работать в обычном режиме, если только банк не выявил дополнительных признаков компрометации самого счёта.

Формально смысл этой паузы — дать банку время связаться с клиентом и убедиться, что операция действительно добровольная. Сроки в 48 часов установлены как максимальный, а не обязательный порог: во многих случаях, как показывает практика, разблокировка происходит намного быстрее — сразу после подтверждающего разговора с оператором, если ответы клиента не вызывают дополнительных сомнений.

Как банк уведомляет клиента

Единого стандарта уведомления о блокировке не существует — каждый банк определяет способ связи самостоятельно, в рамках своего договора обслуживания и внутренних процедур. Это может быть телефонный звонок от сотрудника службы безопасности, push-уведомление в мобильном приложении, сообщение в чате онлайн-банка или СМС с просьбой подтвердить операцию через приложение.

На практике самый распространённый сценарий — именно телефонный звонок, во время которого оператор задаёт уточняющие вопросы: действительно ли клиент лично распоряжается своими деньгами, для какой цели снимается сумма, не совершает ли он операцию по указанию третьих лиц. Подобные звонки нередко включают прямое предупреждение о том, что если клиент снимает наличные под воздействием мошенников, банк не несёт ответственности за дальнейшую судьбу этих денег, — это стандартная формулировка, которая одновременно информирует клиента о рисках и снимает часть юридической ответственности с банка.

Если ответы клиента звучат уклончиво, противоречиво или вызывают сомнения у оператора, банк вправе не снимать ограничение немедленно даже после разговора. В такой ситуации разблокировка может занять больше времени, а иногда требует личного визита в отделение с объяснением цели операции.

Что делать, если карту заблокировали

Если деньги нужны срочно, а банкомат ограничил выдачу, самый быстрый вариант — обратиться непосредственно в отделение банка. Ограничение, введённое системой мониторинга, распространяется именно на операции через банкомат, тогда как кассовое обслуживание в отделении обычно продолжает работать в штатном режиме. Для снятия средств через кассу потребуется паспорт — это стандартное требование для идентификации клиента при выдаче крупных сумм наличными.

При обращении в отделение стоит быть готовым спокойно и последовательно объяснить цель снятия средств — сотрудники банка, как правило, задают похожие уточняющие вопросы, что и оператор при телефонном звонке. Чем более последовательны и логичны ответы клиента, тем быстрее решается вопрос: банку важно убедиться, что операция не связана с давлением извне, а не создать искусственные препятствия добросовестному клиенту.

Чёрный список Банка России и лимиты на будущее

Отдельная категория ограничений касается клиентов, чьи данные попали в базу Банка России о случаях и попытках переводов без добровольного согласия — в обиходе её иногда называют «чёрным списком» по переводам без согласия клиента. Если клиент фигурирует в этой базе, банк вправе установить ему постоянный лимит на снятие наличных через банкомат — не более 100 тысяч рублей в месяц.

Важно понимать, что попадание в такую базу не всегда связано с виной самого клиента: речь может идти о ситуациях, когда клиент уже становился жертвой мошеннических операций в прошлом, даже если впоследствии деньги были возвращены банком. Система в этом случае рассматривает подобного клиента как более уязвимого к повторным попыткам социальной инженерии и соответствующим образом ограничивает доступный ему объём наличных операций.

Проверить, наложены ли на счёт подобные ограничения, обычно можно через контакт-центр банка или при личном обращении в отделение — единого публичного сервиса для самостоятельной проверки такого статуса для физических лиц не существует.

Как минимизировать риск блокировки при крупном снятии

Планируя снятие значительной суммы наличных — например, для покупки автомобиля или недвижимости, — разумно заранее уведомить банк о предстоящей операции через звонок в контакт-центр или сообщение в приложении. Многие банки предоставляют такую возможность именно для того, чтобы крупная, но легитимная операция не блокировалась автоматической системой мониторинга как подозрительная.

Дополнительно стоит учитывать, что одновременное совпадение нескольких факторов риска — например, недавно оформленный кредит и последующая попытка снять крупную сумму наличными — увеличивает вероятность блокировки даже больше, чем каждый фактор по отдельности. Если предстоящая операция совпадает по времени с получением кредита, увеличением кредитного лимита или переводом крупной суммы с другого счёта, вероятность срабатывания системы контроля возрастает существенно.

Иметь при себе карты нескольких банков — практичная мера предосторожности на случай подобной ситуации: если один банк временно ограничил выдачу средств через банкомат, доступ к деньгам на счетах в другой кредитной организации, как правило, сохраняется в обычном режиме, что позволяет не откладывать срочные расходы до снятия ограничения.

Этот материал носит информационный характер и не является индивидуальной финансовой или юридической консультацией. Условия и процедуры блокировки могут отличаться в зависимости от конкретного банка — для уточнения деталей своей ситуации стоит обращаться напрямую в кредитную организацию.

Комментарии

Оставить комментарий

Комментарий появится после модерации.