Анализ показателей ROE ведущих российских банков за 12 месяцев, предшествовавших 1 марта 2026 года

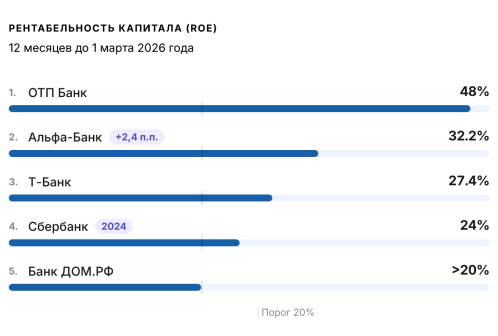

ОТП Банк

48,0%

Альфа-Банк

32,2%

Т-Банк

27,4%

Сбербанк

≈24%

Банк ДОМ.РФ

>20%

Введение

Рентабельность собственного капитала (ROE, Return on Equity) представляет собой отношение чистой прибыли к среднему собственному капиталу банка за период и выражается в процентах. Этот показатель отвечает на принципиальный вопрос: насколько эффективно финансовый институт использует ресурсы акционеров для извлечения дохода. Для банков, в отличие от промышленных компаний, ROE является приоритетным критерием эффективности — именно он определяет стоимость капитала, инвестиционную привлекательность и способность организации к органическому росту.

На начало 2026 года ключевая ставка Банка России составляла 16%, на момент публикации — 15%, что соответствует умеренно жёстким монетарным условиям. В этом контексте ряд участников рынка демонстрирует ROE, значительно превышающий среднеотраслевой уровень. Анализ этих результатов позволяет выявить структурные конкурентные преимущества, которые обеспечивают устойчивую доходность вне прямой зависимости от монетарного цикла.

ℹ

Все данные приведены по итогам скользящих 12 месяцев, предшествовавших 1 марта 2026 года, и основаны на официальной отчётности кредитных организаций. ROE ниже 15% рассматривается как сигнал неэффективного использования капитала; уровень выше 20% — как устойчивое конкурентное преимущество.

Лидеры рейтинга: структура показателей и факторы результата

1. ОТП Банк — 48,0% ROE

ОТП Банк занимает первое место с ROE на уровне 48%, что более чем вдвое превышает пороговое значение высокой эффективности. Подобный результат достигается за счёт концентрации в высокомаржинальных нишах: потребительском кредитовании и карточном бизнесе — продуктах, генерирующих процентный доход, существенно превышающий стоимость фондирования. Высокая оборачиваемость активов при относительно небольшой балансовой базе позволяет максимизировать отдачу на единицу капитала. Одновременно столь высокие значения ROE несут повышенный риск: они коррелируют с более высокой стоимостью риска и чувствительностью к ухудшению платёжеспособности заёмщиков.

2. Альфа-Банк — 32,2% ROE

Альфа-Банк демонстрирует ROE 32,2%, причём показатель вырос на +2,4 п.п. за последний отчётный месяц — что особенно значимо с учётом масштаба организации. Крупные универсальные банки редко способны наращивать рентабельность капитала опережающими темпами: рост капитальной базы при постоянном давлении регулятора на достаточность капитала требует соответствующего роста доходов. Динамика свидетельствует об улучшении операционной эффективности — снижении соотношения затрат к доходам (Cost-to-Income), а также о вероятном увеличении доли высокомаржинальных продуктов в портфеле. Присутствие в корпоративном, розничном и инвестиционном сегментах обеспечивает диверсификацию доходной базы, снижающую зависимость от отдельных рыночных циклов.

3. Т-Банк — 27,4% ROE

Т-Банк показывает ROE 27,4%, что отражает конкурентное преимущество, формируемое безотделочной бизнес-моделью. Полностью цифровая дистрибуция значительно снижает операционные издержки в расчёте на клиента по сравнению с традиционными сетевыми банками — это непосредственно транслируется в более высокую чистую прибыль при сопоставимом уровне дохода. Экосистемный подход — интеграция банковских, страховых, брокерских и сервисных продуктов в единой цифровой среде — обеспечивает рост комиссионных доходов, не требующих использования капитала в отличие от процентных. Модель масштабируема без пропорционального роста затрат, что создаёт устойчивую основу для поддержания высокого ROE в перспективе.

4. Сбербанк — ≈24% ROE

Сбербанк, крупнейший кредитор страны по объёму активов, зафиксировал ROE около 24% по итогам 2024 года — результат, исключительный с точки зрения масштаба операций. Поддержание столь высокой рентабельности при капитальной базе, измеряемой триллионами рублей, требует системной операционной дисциплины. Конкурентные преимущества носят структурный характер: доступ к наиболее дешёвому розничному фондированию через сеть текущих и депозитных счетов, доминирующее положение в ключевых продуктовых категориях (ипотека, зарплатные проекты, РКО малого бизнеса) и развитая экосистема, генерирующая непроцентные доходы. Программа цифровой трансформации позволила существенно сократить операционные расходы, что отражается в улучшении Cost-to-Income на протяжении нескольких лет.

5. Банк ДОМ.РФ — >20% ROE

Банк ДОМ.РФ замыкает пятёрку с ROE выше 20%, что соответствует группе устойчиво высокой рентабельности. Специализация на ипотечном кредитовании и проектном финансировании жилой недвижимости обеспечивает банку позицию инфраструктурного игрока с государственным участием — статус, определяющий как льготное фондирование, так и регуляторные преференции. Реализация государственных программ субсидированной ипотеки создала устойчивый спрос на продукты банка в период снижения рыночной активности. Относительная концентрация портфеля несёт секторальный риск, однако государственный мандат снижает вероятность резкого ухудшения качества активов.

Ключевые факторы дифференциации

Анализ пяти участников рейтинга выявляет три устойчивых паттерна, обеспечивающих высокий ROE в текущей среде. Первый — бизнес-модель с низкой капиталоёмкостью дохода: комиссионные, страховые и сервисные доходы не требуют формирования резервов и не создают давления на норматив достаточности капитала. Банки с высокой долей непроцентного дохода (прежде всего Т-Банк и Альфа-Банк) получают структурное преимущество. Второй — операционный рычаг при цифровой инфраструктуре: фиксированные затраты на технологии распределяются на растущую клиентскую базу без соответствующего роста переменных издержек. Третий — ценовая власть в нише: ОТП Банк и Банк ДОМ.РФ занимают специализированные сегменты с ограниченной конкуренцией, что позволяет удерживать ценообразование на уровне, обеспечивающем высокую маржу.

Важно разграничивать качество ROE: показатель, достигнутый за счёт принятия избыточного кредитного риска, принципиально отличается от ROE, сформированного операционной эффективностью и диверсификацией доходов. Рост резервов в случае ухудшения кредитного качества портфеля способен значительно скорректировать рентабельность вниз — этот фактор критичен при сравнительном анализе результатов.

Аналитика: сценарный прогноз

Ключевая ставка Банка России — определяющий параметр для сектора в горизонте 12–18 месяцев. На момент публикации она составляет 15%, что задаёт исходную точку для сценарного анализа. Траектория её изменения и динамика реального кредитного спроса формируют три варианта развития ситуации.

Оптимистичный

Ускоренное снижение ставки до 11–12% к концу 2026 года на фоне замедления инфляции. Оживление ипотечного и потребительского кредитования восстанавливает объёмы выдач. Сбербанк и Альфа-Банк могут прибавить 2–3 п.п. ROE за счёт роста портфеля при снижающейся стоимости риска.

Базовый

Постепенное снижение ставки до 13–14% к концу года. Маржа по ранее выданным кредитам поддерживает доходы, однако замедление новых выдач ограничивает рост. Позиции лидеров в целом сохраняются, Т-Банк и Альфа-Банк удерживают ROE выше 20%.

Негативный

Ставка удерживается выше 15% продолжительное время, ухудшение качества розничных портфелей. Наиболее уязвим ОТП Банк: концентрация в рознице при резком росте резервов способна снизить ROE на 10–15 п.п.

Наиболее устойчивой к реализации негативного сценария представляется позиция Сбербанка: диверсифицированный портфель, государственные гарантии по отдельным программам и значительный буфер капитала создают запас прочности. Т-Банк и Альфа-Банк в базовом сценарии способны поддерживать ROE выше 20% благодаря структурным преимуществам в издержках и комиссионных доходах.

Заключение

Пять банков, возглавляющих рейтинг по рентабельности капитала, представляют разные модели достижения высокой эффективности: нишевую специализацию (ОТП Банк, Банк ДОМ.РФ), масштаб с операционной дисциплиной (Сбербанк, Альфа-Банк) и цифровую трансформацию бизнес-модели (Т-Банк). Ни один из подходов не является универсально превосходящим: каждый несёт собственную структуру рисков, которая проявляется в различных фазах экономического цикла.

Для инвесторов и аналитиков совокупный ROE выше 20% в текущей макросреде служит индикатором устойчивого конкурентного преимущества, однако требует верификации через качество кредитного портфеля и динамику резервов. Исключительно высокий ROE при концентрации в потребительском кредитовании требует пристального внимания к метрикам кредитного риска — просрочке, уровню NPL и коэффициенту покрытия резервами.

Разрыв между лидером (48%) и пятым местом (более 20%) отражает глубокую дифференциацию банковского сектора по эффективности, которая в ближайшие годы, по всей видимости, сохранится — структурные конкурентные преимущества лидеров не поддаются быстрому воспроизведению.

Источник: официальная отчётность кредитных организаций. Данные по ROE приведены за скользящие 12 месяцев до 1 марта 2026 года. Для Банка ДОМ.РФ точное значение не раскрыто; приводится оценочный диапазон «выше 20%». Ключевая ставка на начало периода составляла 16%, на момент публикации — 15%. Настоящий материал носит аналитический характер и не является инвестиционной рекомендацией.

Комментарии

Оставить комментарий

Комментарий появится после модерации.